System BLIK wymaga jedynie cyfrowego kodu do zatwierdzenia transakcji. To sprawia, że jest on wygodny w użyciu. Jednak ta sama cecha czyni go atrakcyjnym dla oszustów. Używają oni różnych taktyk, by wyłudzić kod. Dlatego nigdy nie należy udostępniać kodu BLIK, jeśli nie mamy 100% pewności co do sytuacji.

Kluczowe wnioski:- Kod BLIK powinien być traktowany jak poufne dane bankowe

- Udostępnienie kodu może prowadzić do nieautoryzowanych transakcji

- Sam system BLIK jest bezpieczny, ale podatny na oszustwa socjotechniczne

- Należy zachować szczególną ostrożność wobec próśb o kod od nieznajomych

- Warto weryfikować tożsamość osoby proszącej o kod BLIK

- W razie wątpliwości lepiej odmówić podania kodu

- Banki nigdy nie proszą o podanie kodu BLIK przez telefon lub e-mail

Kod BLIK: Czym jest i jak działa w systemie płatności?

Kod BLIK to sześciocyfrowy ciąg liczb, umożliwiający szybkie i wygodne płatności online oraz w sklepach stacjonarnych. System BLIK został stworzony przez Polski Standard Płatności i jest dostępny w aplikacjach mobilnych większości polskich banków. Dzięki niemu, możesz dokonywać transakcji bez konieczności posiadania przy sobie karty płatniczej czy gotówki.

| Element systemu BLIK | Opis |

|---|---|

| Kod BLIK | Unikalny, sześciocyfrowy kod generowany w aplikacji bankowej |

| Aplikacja mobilna banku | Narzędzie do generowania i zarządzania kodami BLIK |

| Terminal płatniczy | Urządzenie do przyjmowania płatności BLIK w sklepach stacjonarnych |

| System PSP | Infrastruktura przetwarzająca transakcje BLIK |

Generowanie i wykorzystanie kodu BLIK: Krok po kroku

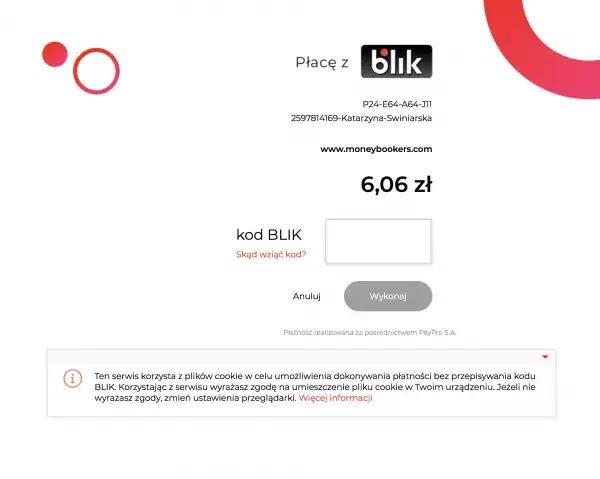

Generowanie kodu BLIK jest proste i szybkie. Wystarczy zalogować się do aplikacji mobilnej swojego banku i wybrać opcję "Płać BLIK-iem". Następnie system automatycznie wygeneruje unikalny, sześciocyfrowy kod, ważny przez 2 minuty. Ten krótki czas ważności to jeden z elementów zapewniających bezpieczeństwo kodu BLIK. Wykorzystanie kodu BLIK jest równie łatwe. W przypadku zakupów online, wpisujesz kod w odpowiednie pole na stronie płatności. Przy płatnościach w sklepie stacjonarnym, podajesz kod sprzedawcy lub wpisujesz go na terminalu płatniczym. Po wprowadzeniu kodu, musisz potwierdzić transakcję w aplikacji bankowej. Jeśli wszystko się zgadza, płatność zostaje zrealizowana w ciągu kilku sekund. W przypadku wypłaty z bankomatu, wpisujesz kod BLIK zamiast korzystać z karty płatniczej.Bezpieczeństwo systemu BLIK: Fakty i mity

System BLIK jest uważany za jedną z najbezpieczniejszych metod płatności elektronicznych. Wykorzystuje zaawansowane mechanizmy szyfrowania i autoryzacji, chroniące przed nieautoryzowanym dostępem. Jednakże, czy podanie kodu BLIK jest bezpieczne zależy głównie od ostrożności użytkownika. Warto znać fakty i mity dotyczące bezpieczeństwa BLIK, aby uniknąć potencjalnych zagrożeń.

- Fakt: Kod BLIK jest ważny tylko przez 2 minuty

- Mit: BLIK jest całkowicie odporny na oszustwa

- Fakt: Transakcje BLIK wymagają dodatkowego potwierdzenia w aplikacji

- Mit: Podanie kodu BLIK przez telefon jest bezpieczne

- Fakt: System BLIK nie przechowuje danych karty płatniczej

Szyfrowanie i autoryzacja: Jak BLIK chroni Twoje dane?

BLIK wykorzystuje zaawansowane metody szyfrowania do ochrony danych użytkowników. Każda transakcja jest szyfrowana przy użyciu protokołów SSL/TLS, co uniemożliwia przechwycenie informacji przez osoby trzecie. Dodatkowo, system stosuje tokenizację, która zastępuje wrażliwe dane unikalnym identyfikatorem, zwiększając poziom bezpieczeństwa.

Proces autoryzacji w systemie BLIK jest dwuetapowy. Pierwszy etap to wprowadzenie kodu BLIK, a drugi to potwierdzenie transakcji w aplikacji bankowej. Ta dodatkowa warstwa zabezpieczeń znacząco utrudnia przeprowadzenie nieautoryzowanej transakcji. Nawet jeśli ktoś pozna Twój kod BLIK, bez dostępu do Twojego telefonu i aplikacji bankowej nie będzie w stanie dokonać płatności.

Czytaj więcej: Czy na Temu można płacić BLIKIEM? Poznaj metody płatności

Udostępnianie kodu BLIK: Kiedy jest to bezpieczne?

Udostępnianie BLIK a ryzyko to kwestia, którą należy traktować z najwyższą ostrożnością. Generalnie, kod BLIK powinien być traktowany jak poufne dane bankowe. Bezpieczne udostępnienie kodu BLIK może nastąpić tylko w sytuacjach, gdy mamy 100% pewności co do odbiorcy i celu transakcji. Nawet wtedy, należy zachować czujność i stosować się do zasad bezpieczeństwa.

Ryzyko związane z podawaniem kodu BLIK obcym osobom

Podanie kodu BLIK obcej osobie niesie ze sobą poważne zagrożenia. Oszuści mogą wykorzystać Twój kod do nieautoryzowanych transakcji, co może prowadzić do znacznych strat finansowych. Dodatkowo, udostępnienie kodu może naruszać politykę bezpieczeństwa Twojego banku, co w skrajnych przypadkach może skutkować zablokowaniem konta. Przestępcy często stosują techniki manipulacji psychologicznej, aby nakłonić ofiary do podania kodu BLIK.

Konsekwencje nierozważnego udostępnienia kodu BLIK mogą być poważne. Oprócz bezpośrednich strat finansowych, możesz narazić się na kradzież tożsamości lub dalsze ataki phishingowe. Odzyskanie utraconych środków może być trudne i czasochłonne. Dlatego kluczowe jest, aby zawsze zachować czujność i nigdy nie podawać kodu BLIK osobom, których tożsamości nie jesteśmy pewni.Popularne oszustwa z wykorzystaniem kodów BLIK

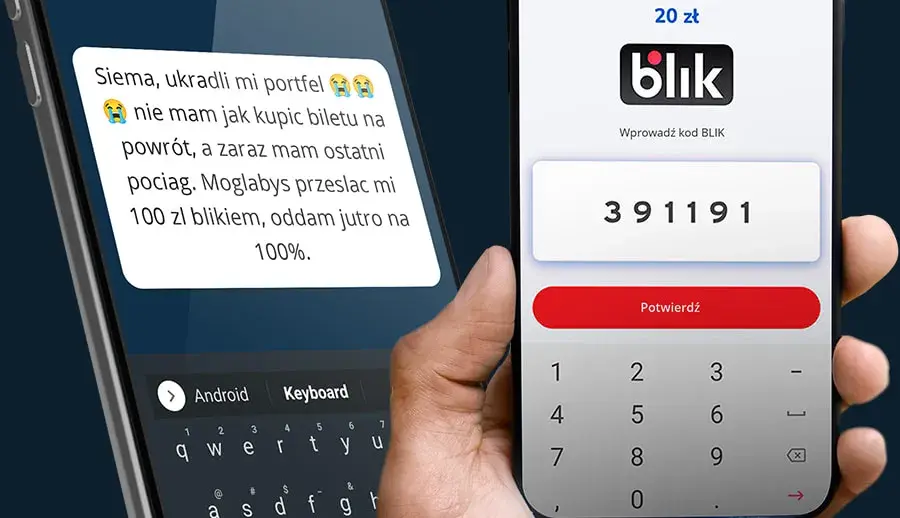

Oszuści stale opracowują nowe metody wyłudzania kodów BLIK. Znajomość popularnych schematów oszustw może pomóc w ich uniknięciu. Najczęściej przestępcy podszywają się pod znajomych, instytucje finansowe lub sklepy internetowe. Wykorzystują przy tym presję czasu i emocje, aby skłonić ofiarę do szybkiego działania bez zastanowienia.

| Typ oszustwa | Opis |

|---|---|

| Fałszywy przyjaciel w potrzebie | Oszust podszywa się pod znajomego i prosi o pilną pożyczkę przez BLIK |

| Fałszywy pracownik banku | Przestępca udaje pracownika banku i prosi o kod BLIK w celu "weryfikacji" |

| Fałszywa aukcja internetowa | Oszust tworzy fikcyjną aukcję i prosi o kod BLIK jako formę płatności |

| Fałszywa inwestycja | Przestępca oferuje szybki zysk z inwestycji, wymagając kodu BLIK do "aktywacji" |

Jak rozpoznać próbę wyłudzenia kodu BLIK?

Rozpoznanie próby wyłudzenia kodu BLIK wymaga czujności i znajomości typowych "czerwonych flag". Nagła prośba o kod BLIK, szczególnie od nieznajomej osoby lub przez nietypowy kanał komunikacji, powinna wzbudzić podejrzenia. Presja czasu i emocjonalne apele są często stosowane przez oszustów, aby zmusić ofiarę do szybkiego działania.

Oszuści często stosują zaawansowane techniki manipulacji. Mogą wykorzystywać socjotechnikę, grając na emocjach ofiary lub podszywając się pod zaufane instytucje. Czasem tworzą fałszywe strony internetowe łudząco podobne do prawdziwych serwisów bankowych. Mogą też próbować wzbudzić zaufanie, podając częściowe dane osobowe ofiary. Kluczowe jest, aby zawsze weryfikować tożsamość osoby proszącej o kod BLIK, najlepiej poprzez bezpośredni kontakt innym kanałem komunikacji.

Bezpieczne korzystanie z BLIK: 5 kluczowych zasad

Bezpieczne korzystanie z BLIK wymaga przestrzegania kilku podstawowych zasad. Stosowanie się do nich znacząco zmniejsza ryzyko padnięcia ofiarą oszustwa. Pamiętaj, że Twoje bezpieczeństwo w dużej mierze zależy od Twojej czujności i ostrożności podczas korzystania z usług finansowych online.

- Nigdy nie udostępniaj kodu BLIK osobom, których nie znasz osobiście

- Zawsze generuj nowy kod dla każdej transakcji

- Dokładnie sprawdzaj szczegóły transakcji przed jej potwierdzeniem

- Nie podawaj kodu BLIK przez telefon, e-mail czy media społecznościowe

- Regularnie aktualizuj aplikację bankową i system operacyjny telefonu

Edukacja i świadomość: Klucz do ochrony przed oszustwami

Edukacja w zakresie bezpieczeństwa finansowego online jest kluczowa dla ochrony przed oszustwami BLIK. Znajomość aktualnych zagrożeń i metod działania przestępców pozwala na szybkie rozpoznanie potencjalnych prób wyłudzeń. Regularne śledzenie informacji o nowych typach oszustw może uchronić przed stratami finansowymi.

Istnieje wiele wiarygodnych źródeł wiedzy na temat bezpieczeństwa BLIK. Oficjalne strony banków często publikują poradniki i ostrzeżenia dotyczące aktualnych zagrożeń. Warto również śledzić komunikaty Komisji Nadzoru Finansowego i Związku Banków Polskich. Fora internetowe i grupy dyskusyjne mogą być źródłem informacji o najnowszych metodach oszustw, ale zawsze weryfikuj te informacje w oficjalnych źródłach.

Co zrobić w przypadku nieautoryzowanej transakcji BLIK?

W przypadku wykrycia nieautoryzowanej transakcji BLIK, szybkie działanie jest kluczowe. Natychmiast skontaktuj się ze swoim bankiem, aby zgłosić incydent i zablokować możliwość dalszych nieautoryzowanych operacji. Większość banków ma dedykowane infolinie do zgłaszania tego typu problemów, czynne 24/7. Poinformuj bank o wszystkich szczegółach transakcji, które znasz.

Po zgłoszeniu incydentu, bank rozpocznie procedurę reklamacyjną. Będziesz musiał złożyć oficjalną reklamację, najczęściej w formie pisemnej lub elektronicznej. Dokładnie opisz okoliczności zdarzenia i dołącz wszelkie dowody, które mogą pomóc w wyjaśnieniu sprawy. Bank ma obowiązek rozpatrzyć reklamację w ciągu 15 dni roboczych, a w szczególnych przypadkach termin ten może zostać wydłużony do 35 dni roboczych.

Ochrona prawna: Twoje prawa w przypadku oszustwa BLIK

Polskie prawo zapewnia ochronę ofiarom nieautoryzowanych transakcji, w tym tych dokonanych za pomocą BLIK. Zgodnie z ustawą o usługach płatniczych, bank jest zobowiązany do zwrotu kwoty nieautoryzowanej transakcji lub przywrócenia rachunku do stanu sprzed tej transakcji. Wyjątkiem są sytuacje, gdy użytkownik działał umyślnie lub z rażącym niedbalstwem naruszył zasady bezpieczeństwa.

W przypadku sporu z bankiem, możesz skorzystać z pomocy Rzecznika Finansowego lub złożyć skargę do Komisji Nadzoru Finansowego. Te instytucje mogą pomóc w mediacji z bankiem lub wskazać dalsze kroki prawne. Pamiętaj, że ochrona transakcji BLIK zależy również od Twojej czujności i przestrzegania zasad bezpieczeństwa. Bank może odmówić zwrotu środków, jeśli udowodni, że nie zachowałeś należytej ostrożności przy korzystaniu z usługi BLIK.

BLIK: Wygoda z odpowiedzialnością za bezpieczeństwo

System BLIK oferuje szybkie i wygodne płatności, ale wymaga od użytkowników czujności i odpowiedzialności. Kluczowe jest traktowanie kodu BLIK jak poufnych danych bankowych i nigdy nie udostępnianie go osobom trzecim. Choć sam system jest bezpieczny, główne zagrożenia wynikają z manipulacji psychologicznych stosowanych przez oszustów.

Aby bezpiecznie korzystać z BLIK, należy przestrzegać podstawowych zasad bezpieczeństwa, takich jak generowanie nowego kodu dla każdej transakcji i dokładne sprawdzanie szczegółów przed potwierdzeniem płatności. Edukacja w zakresie aktualnych zagrożeń jest niezbędna do ochrony przed oszustwami. W przypadku nieautoryzowanej transakcji, szybkie zgłoszenie incydentu do banku jest kluczowe dla ochrony swoich środków.