Blik to nowoczesny polski system płatności mobilnych, który rewolucjonizuje sposób, w jaki dokonujemy transakcji. Dzięki Blikowi, użytkownicy mogą szybko i wygodnie płacić za zakupy, wypłacać gotówkę z bankomatów oraz przelewać pieniądze, używając jedynie swojego smartfona. System, stworzony przez największe polskie banki, pozwala na realizację płatności bez potrzeby posiadania portfela czy karty płatniczej. Wystarczy jedynie wygenerować jednorazowy 6-cyfrowy kod, który jest ważny przez dwie minuty, aby zatwierdzić transakcję.

Blik to nie tylko wygoda, ale także bezpieczeństwo. Użytkownicy mogą korzystać z różnych metod płatności, w tym płatności zbliżeniowych czy przelewów na numer telefonu, co czyni go wszechstronnym narzędziem w codziennym życiu. W tym artykule przyjrzymy się, na czym polega Blik, jakie ma funkcje oraz jak może ułatwić nasze codzienne płatności.

Kluczowe informacje:

- Blik to polski system płatności mobilnych uruchomiony w 2015 roku.

- Umożliwia realizację transakcji za pomocą jednorazowego 6-cyfrowego kodu.

- Płatności można dokonywać w sklepach stacjonarnych i online, a także wypłacać gotówkę z bankomatów.

- Blik zapewnia bezpieczeństwo dzięki szyfrowaniu i autoryzacji użytkowników.

- System wspiera płatności zbliżeniowe na urządzeniach z systemem Android i Harmony OS.

Co to jest Blik i jak działa ten system płatności mobilnych?

Blik to innowacyjny polski system płatności mobilnych, który został stworzony przez największe banki w Polsce w ramach Polskiego Standardu Płatności. Uruchomiony 9 lutego 2015 roku, Blik pozwala użytkownikom na dokonywanie transakcji jedynie przy użyciu smartfona, eliminując potrzebę posiadania portfela czy karty płatniczej. Główną funkcją Blika jest generowanie jednorazowego 6-cyfrowego kodu, który jest ważny przez maksymalnie dwie minuty. Użytkownik może wykorzystać ten kod do zatwierdzania płatności w sklepach stacjonarnych oraz internetowych, a także do wypłaty gotówki z bankomatów.

System Blik działa w prosty sposób. Użytkownik generuje kod w aplikacji bankowej, a następnie wpisuje go w terminalu płatniczym lub na stronie internetowej, aby zrealizować transakcję. Dodatkowo, Blik umożliwia przelewy na numer telefonu, co czyni go wygodnym narzędziem do przesyłania pieniędzy pomiędzy użytkownikami. Dzięki różnym metodom płatności, w tym płatnościom zbliżeniowym, Blik staje się coraz bardziej popularny w Polsce jako szybki i bezpieczny sposób na dokonywanie transakcji.Kluczowe funkcje Blika, które ułatwiają płatności

Blik oferuje szereg kluczowych funkcji, które znacząco ułatwiają codzienne płatności. Jedną z nich jest możliwość generowania jednorazowych kodów, które można wykorzystać do różnych transakcji. Użytkownicy mogą dokonywać płatności zarówno w sklepach stacjonarnych, jak i w internecie, co sprawia, że Blik jest wszechstronny i dostosowany do różnych potrzeb. Kolejną istotną funkcją jest możliwość wypłaty gotówki z bankomatów oraz wpłacania środków, co zwiększa jego funkcjonalność.

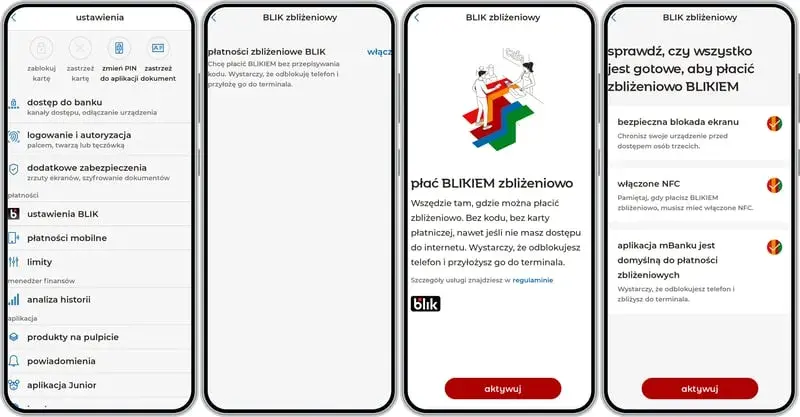

Blik jest również prosty w obsłudze, co czyni go dostępnym dla szerokiego grona użytkowników. Dzięki intuicyjnemu interfejsowi aplikacji bankowej, każdy może szybko nauczyć się, jak korzystać z tego systemu. Użytkownicy mogą także korzystać z płatności zbliżeniowych, co eliminuje potrzebę wpisywania kodu, a jedynie zbliżenia telefonu do terminala. To wszystko sprawia, że Blik jest nie tylko wygodny, ale także bezpieczny i nowoczesny.

- Generowanie jednorazowych kodów do realizacji transakcji.

- Płatności w sklepach stacjonarnych i internetowych.

- Możliwość wypłaty i wpłaty gotówki w bankomatach.

- Płatności zbliżeniowe na urządzeniach mobilnych.

Jak generować i używać kodu Blik do transakcji?

Aby skorzystać z systemu Blik, użytkownik musi najpierw wygenerować jednorazowy kod. Proces ten jest prosty i odbywa się w aplikacji bankowej. Po zalogowaniu się do aplikacji, należy znaleźć opcję „Blik” i wybrać „Generuj kod”. Użytkownik otrzyma 6-cyfrowy kod, który jest ważny przez maksymalnie dwie minuty. Ważne jest, aby pamiętać, że kod jest jednorazowy i nie można go użyć ponownie do innych transakcji.

Następnie, aby zrealizować transakcję, użytkownik powinien wpisać wygenerowany kod w terminalu płatniczym lub na stronie internetowej, gdzie dokonuje zakupu. Po wprowadzeniu kodu, należy potwierdzić transakcję PIN-em w aplikacji bankowej. W przypadku płatności zbliżeniowych, wystarczy zbliżyć telefon do terminala płatniczego, który akceptuje płatności Blik, a transakcja zostanie automatycznie potwierdzona. To sprawia, że korzystanie z Blika jest szybkie i wygodne.Następnie, aby zrealizować transakcję, użytkownik powinien wpisać wygenerowany kod w terminalu płatniczym lub na stronie internetowej, gdzie dokonuje zakupu. Po wprowadzeniu kodu, należy potwierdzić transakcję PIN-em w aplikacji bankowej. W przypadku płatności zbliżeniowych, wystarczy zbliżyć telefon do terminala płatniczego, który akceptuje płatności Blik, a transakcja zostanie automatycznie potwierdzona. To sprawia, że korzystanie z Blika jest szybkie i wygodne.Czasami mogą wystąpić problemy z generowaniem lub używaniem kodu Blik. Jeśli użytkownik nie może wygenerować kodu, warto sprawdzić, czy aplikacja bankowa jest zaktualizowana do najnowszej wersji oraz czy jest połączenie z Internetem. W przypadku, gdy transakcja nie zostanie zatwierdzona, należy upewnić się, że kod nie wygasł oraz że został poprawnie wprowadzony. W razie dalszych problemów, zaleca się skontaktowanie się z obsługą klienta banku.

| Etap | Opis |

|---|---|

| 1. Generowanie kodu | Zaloguj się do aplikacji bankowej i wybierz opcję „Blik”. |

| 2. Wprowadzenie kodu | Wpisz 6-cyfrowy kod w terminalu płatniczym lub na stronie internetowej. |

| 3. Potwierdzenie transakcji | Potwierdź transakcję PIN-em w aplikacji bankowej lub zbliż telefon do terminala. |

Porównanie Blika z tradycyjnymi metodami płatności

W dzisiejszych czasach istnieje wiele metod płatności, a Blik zyskuje na popularności wśród użytkowników. W porównaniu do tradycyjnych metod, takich jak gotówka czy karty kredytowe, Blik oferuje szereg zalet. Przede wszystkim, płatności Blik są szybkie i wygodne, ponieważ wystarczy jedynie wygenerować 6-cyfrowy kod. W przeciwieństwie do gotówki, która wymaga fizycznej obecności, Blik umożliwia dokonywanie płatności zdalnie, co jest szczególnie ważne w dobie zakupów online.

Jednakże, tradycyjne metody płatności również mają swoje zalety. Karty kredytowe i debetowe oferują dodatkowe funkcje, takie jak programy lojalnościowe czy możliwość kredytowania zakupów. Gotówka jest natomiast powszechnie akceptowana i nie wymaga technologii, co czyni ją niezawodną w sytuacjach, gdzie dostęp do Internetu jest ograniczony. Porównując te metody, można zauważyć, że każda z nich ma swoje mocne i słabe strony, a wybór zależy od indywidualnych preferencji użytkownika.

| Metoda płatności | Zalety | Wady |

|---|---|---|

| Blik | Szybkość, wygoda, możliwość płatności zdalnych | Wymaga smartfona i dostępu do Internetu |

| Gotówka | Ogólnodostępność, brak potrzeby technologii | Niebezpieczeństwo kradzieży, brak możliwości śledzenia wydatków |

| Karty kredytowe | Programy lojalnościowe, możliwość kredytowania | Opłaty roczne, ryzyko zadłużenia |

Jak Blik zwiększa bezpieczeństwo transakcji finansowych?

Bezpieczeństwo transakcji jest kluczowym aspektem korzystania z systemu Blik. System ten stosuje zaawansowane metody szyfrowania, które chronią dane użytkowników podczas dokonywania płatności. Każda transakcja wymaga potwierdzenia PIN-em w aplikacji bankowej, co dodatkowo zwiększa poziom bezpieczeństwa. Dzięki temu, nawet w przypadku kradzieży telefonu, dostęp do konta użytkownika jest znacznie utrudniony.

Blik również wprowadza mechanizmy zapobiegające oszustwom, takie jak jednorazowe kody, które są ważne tylko przez krótki czas. Oznacza to, że nawet jeśli ktoś uzyska dostęp do kodu, nie będzie mógł go wykorzystać po upływie jego ważności. Użytkownicy są także informowani o wszelkich transakcjach realizowanych za pomocą Blika, co pozwala na bieżąco monitorować swoje wydatki i szybko reagować w przypadku podejrzanych działań.

Praktyczne zastosowania Blika w różnych sytuacjach

Blik znajduje zastosowanie w wielu codziennych sytuacjach, co czyni go niezwykle praktycznym narzędziem do zarządzania finansami. Użytkownicy mogą korzystać z Blika podczas zakupów w sklepach stacjonarnych, gdzie wystarczy wygenerować kod i wpisać go w terminalu płatniczym. To rozwiązanie jest szybkie i wygodne, eliminując potrzebę noszenia gotówki lub kart płatniczych. W przypadku zakupów online, Blik umożliwia łatwe i bezpieczne płatności, co jest szczególnie istotne w dobie rosnącej popularności e-commerce.

Dzięki Blikowi, opłacanie rachunków stało się prostsze. Użytkownicy mogą szybko przesyłać pieniądze na konta dostawców usług, takich jak prąd, gaz czy internet, bez konieczności odwiedzania placówek bankowych. Wystarczy wygenerować kod Blik, aby dokonać przelewu na numer telefonu odbiorcy. To oszczędza czas i ułatwia życie, szczególnie w sytuacjach, gdy terminy płatności są bliskie.

Blik jest także idealnym rozwiązaniem do przelewów między użytkownikami. Można łatwo przesyłać pieniądze znajomym lub rodzinie, korzystając z ich numeru telefonu. To wygodna alternatywa dla tradycyjnych przelewów bankowych, które mogą być czasochłonne. Dzięki Blikowi, pieniądze docierają natychmiastowo, co czyni go niezastąpionym narzędziem w codziennych transakcjach finansowych.

- Zakupy w sklepach stacjonarnych z użyciem kodu Blik.

- Bezpieczne płatności online w popularnych sklepach internetowych.

- Opłacanie rachunków za usługi, takie jak prąd czy internet.

- Natychmiastowe przelewy między użytkownikami na podstawie numeru telefonu.

Jak płacić w sklepach stacjonarnych i online za pomocą Blika?

Płatności za pomocą Blika w sklepach stacjonarnych są proste i szybkie. Po wygenerowaniu 6-cyfrowego kodu w aplikacji bankowej, użytkownik wpisuje go w terminalu płatniczym. W przypadku płatności zbliżeniowych, wystarczy zbliżyć telefon do terminala, a transakcja zostanie automatycznie potwierdzona. To sprawia, że korzystanie z Blika jest wygodne i eliminuje konieczność noszenia gotówki.

W przypadku zakupów online, proces jest równie prosty. Użytkownik wybiera metodę płatności Blik na stronie sklepu, a następnie generuje kod w aplikacji. Po wpisaniu kodu na stronie, potwierdza transakcję PIN-em. Dzięki temu, płatności są nie tylko szybkie, ale także bezpieczne, co jest kluczowe w e-commerce.

| Rodzaj płatności | Przykłady detalistów |

|---|---|

| Sklepy stacjonarne | Biedronka, Lidl, Żabka |

| Sklepy internetowe | Allegro, Empik, Media Markt |

Wypłaty gotówki z bankomatów i przelewy na numer telefonu z Blikiem

Korzystanie z Blika do wypłat gotówki z bankomatów jest niezwykle proste. Użytkownik musi najpierw wygenerować jednorazowy kod Blik w aplikacji bankowej. Następnie, udaje się do bankomatu, wybiera opcję wypłaty gotówki i wpisuje wygenerowany kod. Po potwierdzeniu transakcji PIN-em w aplikacji, gotówka zostaje wydana. To szybkie i wygodne rozwiązanie, które eliminuje potrzebę posiadania karty bankowej.

Oprócz wypłat, Blik umożliwia także szybkie przelewy na numer telefonu. Użytkownik może łatwo przesłać pieniądze znajomym lub rodzinie, korzystając z ich numeru telefonu. W tym celu wystarczy wybrać opcję przelewu w aplikacji Blik, wpisać kwotę oraz numer telefonu odbiorcy, a następnie potwierdzić transakcję. Środki zostaną natychmiastowo przekazane, co czyni Blika idealnym narzędziem do codziennych transakcji finansowych.

- Banki wspierające wypłaty z Blika: PKO BP, mBank, ING Bank Śląski.

- Sieci bankomatów umożliwiające wypłaty: Euronet, Planet Cash, Bankomat Santander.

Czytaj więcej: Jak wypłacić BLIKiem z bankomatu - proste kroki i ważne informacje

Jak wykorzystać Blik w codziennym zarządzaniu budżetem osobistym?

Wykorzystanie Blika do codziennego zarządzania budżetem osobistym może przynieść wiele korzyści. Dzięki szybkim przelewom na numer telefonu oraz łatwym wypłatom z bankomatów, użytkownicy mogą lepiej kontrolować swoje wydatki. Na przykład, zamiast nosić gotówkę, można ustawić sobie budżet na konkretne kategorie wydatków i korzystać z Blika do realizacji płatności tylko w tych obszarach. Taki system pozwala na bieżąco monitorować, ile pieniędzy pozostało w danej kategorii, co ułatwia podejmowanie świadomych decyzji finansowych.

W przyszłości, integracja Blika z aplikacjami do zarządzania osobistymi finansami może stać się standardem. Użytkownicy mogliby w łatwy sposób synchronizować transakcje z aplikacjami, które analizują ich wydatki i sugerują oszczędności. Tego rodzaju innowacje mogłyby zrewolucjonizować podejście do zarządzania budżetem, umożliwiając lepsze planowanie finansowe i bardziej świadome podejmowanie decyzji dotyczących wydatków.